Ekonomický výhled BusinessEurope pro letošní a příští rok

BusinessEurope, zastřešující zaměstnavatelský svaz v celé EU, vydal podzimní výhled ekonomiky. Na tomto výhledu se podílel i Svaz průmyslu a dopravy ČR (Svaz). Podzimní ekonomický výhled BusinessEurope naleznete zde.

Výhled BusinessEurope potvrzuje mírně růstovou kondici evropské ekonomiky. Země EU nyní v průměru vykazují příznivé hodnoty, i když s určitou různorodostí.

Pro rok 2017 i rok 2018 je předpovídán růst nad 2 %. To je vzhledem k různorodosti členských zemí velmi pozitivní perspektiva. Odhad za Českou republiku zpracovával pro účely podzimního výhledu BusinessEurope právě Svaz průmyslu a dopravy ČR a tuto předpověď lze nalézt jako součást šetření Svazu a ČNB (výsledky šetření zde). Prognóza Svazu za českou ekonomiku vychází například z dosud známých makroekonomických údajů, i z výsledků společného šetření Svazu a ČNB, ze základních indikátorů jako predikce vývoje HDP pro EU či z diskusí v rámci členské základny.

Evropský vývoj tak bude patrně obdobný jako vývoj české ekonomiky. Větší země sice vykazují růst mírně pod úrovní 2 % (to je případ Německa, Francie, Itálie a též i Velké Británie), ale řada dalších menších a středních zemí zažije letos i příští rok poměrně silný růst. Estonsko, Irsko, Polsko, Rumunsko dle BusinessEurope budou mít letos růst nad 4 % a příští rok relativně vysoko nad 3 %. Situaci v Maďarsku a Slovensku ilustrují obdobné hodnoty, jako jsou údaje pro ČR, tedy růst HDP vysoko nad 3 % pro letošní rok a mírně slabší růst (ale stále nad 3 %) pro rok příští. Konkrétní odhad růstu HDP za ČR je pro letošní rok ve výši 3,9 %, i když s vysokou pravděpodobností překonání 4 % hranice, a pro rok 2018 je predikován růst 3,3 %. Předchozí odhady Svazu týkající se růstu ekonomiky byly nižší, ale silný růst vyplývající ze statistických dat za 1. a 2. čtvrtletí 2017 dává jasnou indicii o velmi dobrém výsledku pro letošní rok, který bude pokračovat i v příštím roce, byť již ne v rekordních hodnotách. Rovněž odhad BusinessEurope byl revidován, a to o 0,4 p.b. na 2,3% růst v EU a 2,1% růst HDP v eurozóně. Pro rok 2018 byl odhad rovněž zvýšen o 0,3 p.b. na 2,1 % růstu v případě EU a 2,0 % pro eurozónu.

V žádné zemi tak není předpovídán pro letošní rok ani pro příští ekonomický pokles – všechny země EU rostou mírně (tj. nad úrovní 1% růstu, což lze v kontextu minulých let hodnotit do jisté míry pozitivně) nebo v některých případech i silněji, ale pozitivní celkový trend je zřejmý.

S ekonomickým vývojem se pojí i situace na trhu práce. Podmínky ve všech zemích nejsou tak příznivé jako v ČR. Nezaměstnanost je v ČR v rámci EU nejnižší, předpověď BusinessEurope pro tento a příští rok rovněž uvádí z celé EU nejnižší hodnoty pro ČR (pro letošní rok je předpověď BusinessEurope pro ČR ve výši 3 % a pro příští rok 2,9 %). Průměr za celou unii (7,9 % nezaměstnanosti v r. 2017 v EU 28) zvyšují především země z jižního křídla eurozóny, například Řecko bude mít dle odhadu nezaměstnanost nadále nad 20 %, Itálie nad 10 % a Španělsko se pohybuje mezi těmito dvěma zeměmi. Nutné je zmínit, že rekordně nízká nezaměstnanost v ČR komplikuje situaci na trhu práce při hledání nových pracovníků ze strany firem.

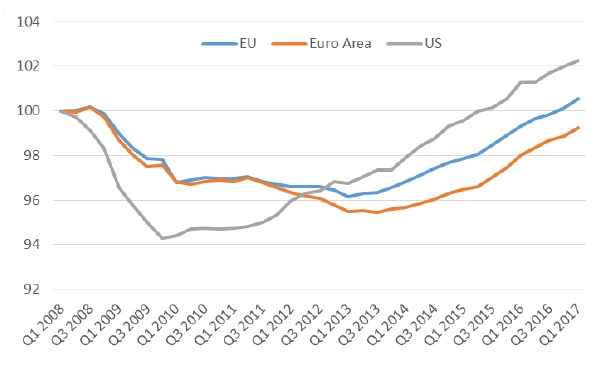

Následující graf ukazuje srovnání vývoje zaměstnanosti v celé EU, eurozóně a též v USA, kdy první kvartál 2008 představuje úroveň 100. Je patrné, že ve Spojených státech trh práce nyní dosahuje lepších výsledků než EU, situaci celé EU naopak zhoršují některé státy výše zmíněného jižního křídla eurozóny.

Celková zaměstnanost (15 až 64 let), 1. čtvrtletí 2008 = 100:

Zdroj: BusinessEurope, Eurostat

Následující graf ukazuje vývoj investičního úsilí v letech po krizi. Jak ukazuje šedá křivka, investice v jednotlivých letech po r. 2008 nerostou tak intenzivně, jak tomu bylo při srovnání investic po roce 1993 nebo 1981. Samozřejmě, měnící se ekonomické i politické podmínky během desetiletí znesnadňují takové srovnání, přesto se lze vývojem v pokrizových letech v minulých dekádách inspirovat. Evropě se tak nedaří uzavřít „investiční mezeru“ a tempa nejsou dostačující k dosažení alespoň předkrizové úrovně.

Srovnání investičního úsilí pro ekonomické oživení, index růstu investic vyjádřený v % HDP v EU:

Zdroj: BusinessEurope, MMF

Výhled BusinessEurope potvrzuje mírně růstovou kondici evropské ekonomiky. Země EU nyní v průměru vykazují příznivé hodnoty, i když s určitou různorodostí.

Pro rok 2017 i rok 2018 je předpovídán růst nad 2 %. To je vzhledem k různorodosti členských zemí velmi pozitivní perspektiva. Odhad za Českou republiku zpracovával pro účely podzimního výhledu BusinessEurope právě Svaz průmyslu a dopravy ČR a tuto předpověď lze nalézt jako součást šetření Svazu a ČNB (výsledky šetření zde). Prognóza Svazu za českou ekonomiku vychází například z dosud známých makroekonomických údajů, i z výsledků společného šetření Svazu a ČNB, ze základních indikátorů jako predikce vývoje HDP pro EU či z diskusí v rámci členské základny.

Evropský vývoj tak bude patrně obdobný jako vývoj české ekonomiky. Větší země sice vykazují růst mírně pod úrovní 2 % (to je případ Německa, Francie, Itálie a též i Velké Británie), ale řada dalších menších a středních zemí zažije letos i příští rok poměrně silný růst. Estonsko, Irsko, Polsko, Rumunsko dle BusinessEurope budou mít letos růst nad 4 % a příští rok relativně vysoko nad 3 %. Situaci v Maďarsku a Slovensku ilustrují obdobné hodnoty, jako jsou údaje pro ČR, tedy růst HDP vysoko nad 3 % pro letošní rok a mírně slabší růst (ale stále nad 3 %) pro rok příští. Konkrétní odhad růstu HDP za ČR je pro letošní rok ve výši 3,9 %, i když s vysokou pravděpodobností překonání 4 % hranice, a pro rok 2018 je predikován růst 3,3 %. Předchozí odhady Svazu týkající se růstu ekonomiky byly nižší, ale silný růst vyplývající ze statistických dat za 1. a 2. čtvrtletí 2017 dává jasnou indicii o velmi dobrém výsledku pro letošní rok, který bude pokračovat i v příštím roce, byť již ne v rekordních hodnotách. Rovněž odhad BusinessEurope byl revidován, a to o 0,4 p.b. na 2,3% růst v EU a 2,1% růst HDP v eurozóně. Pro rok 2018 byl odhad rovněž zvýšen o 0,3 p.b. na 2,1 % růstu v případě EU a 2,0 % pro eurozónu.

V žádné zemi tak není předpovídán pro letošní rok ani pro příští ekonomický pokles – všechny země EU rostou mírně (tj. nad úrovní 1% růstu, což lze v kontextu minulých let hodnotit do jisté míry pozitivně) nebo v některých případech i silněji, ale pozitivní celkový trend je zřejmý.

S ekonomickým vývojem se pojí i situace na trhu práce. Podmínky ve všech zemích nejsou tak příznivé jako v ČR. Nezaměstnanost je v ČR v rámci EU nejnižší, předpověď BusinessEurope pro tento a příští rok rovněž uvádí z celé EU nejnižší hodnoty pro ČR (pro letošní rok je předpověď BusinessEurope pro ČR ve výši 3 % a pro příští rok 2,9 %). Průměr za celou unii (7,9 % nezaměstnanosti v r. 2017 v EU 28) zvyšují především země z jižního křídla eurozóny, například Řecko bude mít dle odhadu nezaměstnanost nadále nad 20 %, Itálie nad 10 % a Španělsko se pohybuje mezi těmito dvěma zeměmi. Nutné je zmínit, že rekordně nízká nezaměstnanost v ČR komplikuje situaci na trhu práce při hledání nových pracovníků ze strany firem.

Následující graf ukazuje srovnání vývoje zaměstnanosti v celé EU, eurozóně a též v USA, kdy první kvartál 2008 představuje úroveň 100. Je patrné, že ve Spojených státech trh práce nyní dosahuje lepších výsledků než EU, situaci celé EU naopak zhoršují některé státy výše zmíněného jižního křídla eurozóny.

Celková zaměstnanost (15 až 64 let), 1. čtvrtletí 2008 = 100:

Zdroj: BusinessEurope, Eurostat

Následující graf ukazuje vývoj investičního úsilí v letech po krizi. Jak ukazuje šedá křivka, investice v jednotlivých letech po r. 2008 nerostou tak intenzivně, jak tomu bylo při srovnání investic po roce 1993 nebo 1981. Samozřejmě, měnící se ekonomické i politické podmínky během desetiletí znesnadňují takové srovnání, přesto se lze vývojem v pokrizových letech v minulých dekádách inspirovat. Evropě se tak nedaří uzavřít „investiční mezeru“ a tempa nejsou dostačující k dosažení alespoň předkrizové úrovně.

Srovnání investičního úsilí pro ekonomické oživení, index růstu investic vyjádřený v % HDP v EU:

Zdroj: BusinessEurope, MMF

Součástí výhledu BusinessEurope jsou i doporučení. Především je nutné pokračovat v započatých reformách v jednotlivých státech, které by měly pomoci odstranit přetrvávající rigidity v oblasti obchodu a trhu práce. Pokrok je nutné zajistit v digitální oblasti, podpořit efektivní e-government, pracovat na kybernetické bezpečnosti. Nutné je také dokončit projekt bankovní unie, pomoci rychlejší konvergenci v rámci EU. Na členské státy EU tak dopadá řada úkolů, zároveň je ale nutné se vyvarovat např. zvyšování celkové daňové zátěže, aby nedošlo ke snížení konkurenceschopnosti EU jako jednoho hospodářského prostoru. Je zřejmé, že tyto úkoly jsou stěžejní nejen pro snahu v budoucnu rozšířit skupinu zemí se společnou měnou, ale i proto, aby Evropa obstála ve stále se zostřující světové ekonomické konkurenci.

- Vladimír Štípek

- /

-

kategorie Ekonomika v číslech