Jak mohou daně pomoci byznysu: Správné nastavení pohání ekonomický růst

Daňový systém může být strategický nástroj pro investice do infrastruktury či prostředek pro inovace. Dobře nastavené daňové úlevy mohou stimulovat výzkum a lákat klíčové investory: Stát může vytvářet skrze chytré zdanění konkurenceschopnější trh.

Ve veřejné diskusi se pravidelně objevují apely na zvyšování daní, které je často považováno za jediné řešení rozpočtových deficitů. Praxe však ve skutečnosti ukazuje, že přesný opak je pravdou: Nižší daně zpravidla motivují k vyššímu reálnému výběru prostředků. Snížení některých daní má přímý dopad na motivací lidí k aktivitě, investicím či k podnikání. Jako typický příklad se nepřekvapivě nabízí daň z příjmů právnických osob.

Česká republika má sazbu této daně ve výši 21 %. Jedná se de facto o průměr OECD a sazba se tedy na první pohled nezdá příliš vysoká. Důležité je však srovnání zejména s našimi přímými konkurenty v regionu, jako jsou Polsko, Maďarsko či Pobaltí. Sazba v ČR vychází povětšinou hůře a v souvislosti s obecně vysokým zdaněním práce a jinými neduhy nepatříme mezi příliš atraktivní země z pohledu ochoty založit či udržovat zde byznys (např. Estonsko má dokonce sazbu korporátní daně 0 %, pokud jsou zde zisky reinvestovány).

Případné snížení korporátní daně zpět na 19 % může – ve spojení s nápravou jiných faktorů jako například zrychlením povolovacích procesů – výrazněji vylepšit konkurenční pozici ČR v regionu. Ačkoliv se negativní rozpočtový dopad nižší korporátní daně odhaduje na cca 23 miliard korun ročně, efekty v podobě příznivějšího prostředí pro investice a vyšší ochoty alespoň udržet či rozšířit některé významné projekty by v dlouhodobém horizontu mohly pomoci kompenzovat tento výpadek a posunout ČR o stupeň výš při rozhodování o umístění investičních záměrů.

Daňové odpočty jako cílená podpora prioritních projektů

Nižší daň z příjmů právnických osob představuje pozitivní, avšak plošnou formu podpory. Efekt na konkurenceschopnost může být mnohem vyšší, pokud se pomoc firem doplní o cílenou a dostupnou daňovou podporu vybraných prioritních projektů.

Jedním z klíčových nástrojů jsou v tomto případě daňové odpočty na výzkum a vývoj. O jejich dlouhodobém přínosu svědčí například i to, že jsou zavedeny ve 34 z 38 zemí OECD a obecně se zvyšuje jejich uplatnitelnost – kolem roku 2000 byly zavedeny pouze v 19 zemích.

Po řadu let jsou ukotveny i v tuzemské legislativě. Dle nových pravidel může poplatník odečíst navíc až 150 % uznatelných nákladů souvisejících s výzkumnou aktivitou od základu daně do 50 milionů korun, při vyšším základu pak odečítá 100 %. Praxe uplatňování odpočtů má však své limity, firmy nechtějí tuto podporu šířeji využívat z důvodu často náročných a obsáhlých kontrol, evidenční zátěže či nejistoty. Od roku 2015 klesl počet firem využívajících odpočty o 45 %. V moderní době technologické transformace je nutné tento trend otočit. Svaz dále jedná se státní správou, aby využití odpočtů bylo pro firmy přívětivější.

Dalším nástrojem cílené podpory by bylo z pohledu Svazu průmyslu také zavedení nových daňových odpočtů na robotizaci a digitální transformaci podniků. Česká republika v této disciplíně dlouhodobě zaostává za průměrem EU a výrazné limity jsou patrné například i v zavádění umělé inteligence. Nízký stupeň technologické transformace ve srovnání s jinými průmyslovými zeměmi představuje pro českou exportně založenou ekonomiku riziko ztráty konkurenceschopnosti.

Pomocí vhodně nastavených odpočtů podporujících tuto aktivitu by tuzemské firmy mohly proces robotizace a digitalizace urychlit. Inspirací může být například praxe z Polska či z Itálie, kde jsou zavedeny daňové úlevy na nákup zařízení, software, ale také cloudové služby (bližší informace viz box).

Zrychlené odpisy majetku = modernizace firem a ekonomiky

Výše zmíněné snížení korporátní daně či cílené odpočty ale nemusí znamenat konečný výčet prorůstových opatření. Velmi efektivním klíčem k akceleraci rozvoje podniků jsou zrychlené odpisy majetku. Jejich výhoda spočívá v dočasně snížené daňové povinnosti (vlivem opticky vyšších nákladů na opotřebení majetku) a zkrácení návratnosti investic či inovací. Firmy jsou tak motivovány zavést či urychlit investice, čímž udržují svojí technologickou pozici a celkově se zvyšuje i ekonomická aktivita.

Zrychlené odpisy jsou navíc v dlouhodobém horizontu rozpočtově neutrální, neboť se mění pouze tempo, nikoliv odepisovaná částka. Možnost jejich uplatnění je již v omezené míře zakotvena v tuzemských daňových pravidlech, návrh programového prohlášení vlády však slibuje výraznější zatraktivnění. Vláda se zavázala zavést rychlejší a efektivnější daňové odpisy investic, mimo jiné specificky i do startupů.

Daně mohou pomáhat i ke zdraví

Zní to provokativně, ale je to tak. Svaz průmyslu se spolu s dalšími partnery z řad podnikatelských asociací zasazuje o nový náhled na zdravotní preventivní programy firem vůči svým zaměstnancům.

Na uvedené dobrovolné preventivní programy by dle názoru Svazu mělo být nahlíženo nikoliv jako na benefit zaměstnance, ale jako na snahu zaměstnavatele zvyšovat produktivitu práce zaměstnanců formou například preventivních prohlídek, očkování či jiné zdravotní péče. Prostředky podniků na programy by tedy měly patřit mezi uznatelné náklady zaměstnavatele na zlepšování pracovních podmínek, přičemž na straně zaměstnance by se nejednalo o příjem.

Právě systematická podpora zdraví zaměstnanců má totiž prokazatelně pozitivní dopady v podobě snížení nemocnosti a celkového zachování zdravotního stavu a pracovní schopnosti. Dané skutečnosti se následně promítají do vyšší výkonnosti pracovních kolektivů a do posílení konkurenceschopnosti zaměstnavatele. A v dalších letech, kdy se očekává čím dál silnější poptávka po kvalifikovaných pracovnících a obecné zvyšování průměrného věku zaměstnanců, bude tato péče čím dál důležitější – s konkrétními pozitivními dopady i na veřejný zdravotní systém.

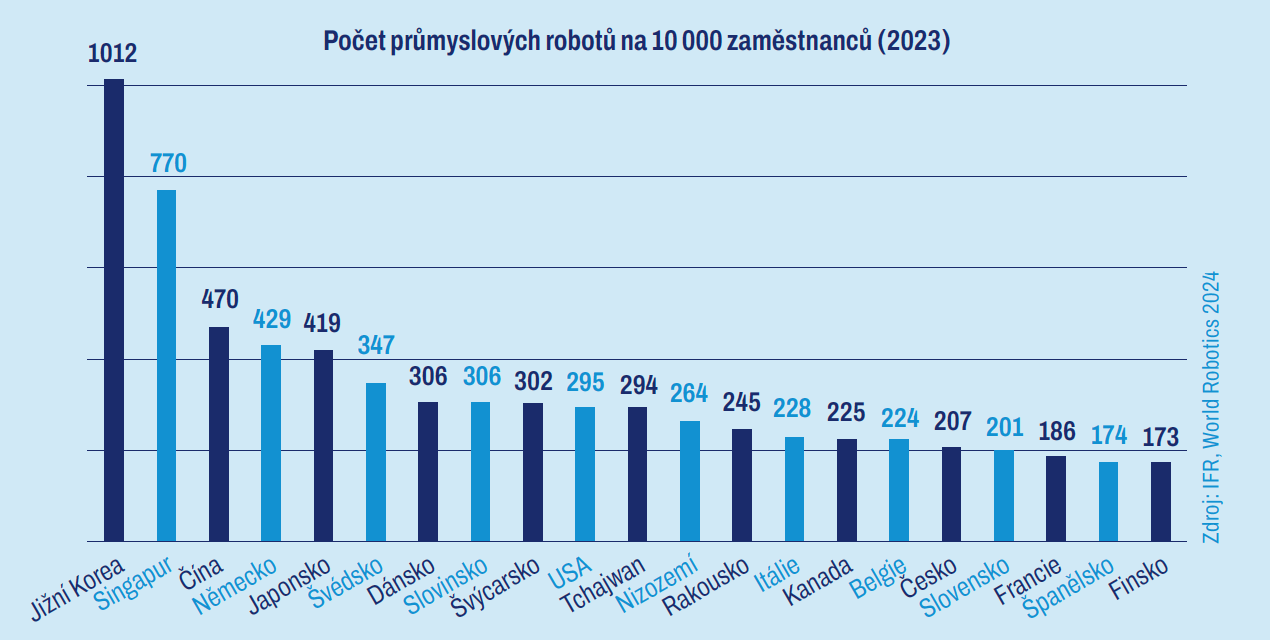

Daňové zvýhodnění robotizace a digitalizaceČesko dlouhodobě zaostává v míře automatizace a robotizace za průměrem EU. Nízký stupeň robotizace a digitalizace ve srovnání s jinými průmyslovými zeměmi představuje pro českou exportně založenou ekonomiku ve střednědobém horizontu riziko ztráty konkurenceschopnosti. Podle Mezinárodní federace pro robotizaci IFR mělo v roce 2023 Česko 207 robotů na 10 000 zaměstnanců ve zpracovatelském průmyslu, hustota robotů tak zůstává pod průměrem EU a v porovnání s Německem je zhruba dvakrát nižší.  Podle Českého statistického úřadu se průmyslové roboty nejvíce využívají v automobilovém průmyslu, kde je hustota robotů šestkrát vyšší než ve zbytku zpracovatelského průmyslu. Statistiky rovněž potvrzují, že nejvíce roboty využívají velké podniky nad 250 zaměstnanců, zatímco malé podniky jsou výrazně pod evropským průměrem. Český průmysl má silnou robotizaci ve výrobě, ale zaostává v logistické automatizaci, což je v současnosti nejrychleji rostoucí segment robotizace, transformující fungování celých dodavatelských řetězců. Do budoucna je tedy záhodno rozšířit využívání robotů i mimo automobilový průmysl, mezi malé a středně velké podniky a posunout se od robotizace výroby k automatizaci celé továrny. Jak podpořit robotizaci a digitalizaci skrze daněNěkteré země se rozhodly podpořit proces robotizace prostřednictvím cílených daňových nástrojů. Například Polsko zavedlo pro období 2022–26 „robotizační daňovou úlevu“, která umožňuje podnikům odečíst od základu daně 150 % uznatelných nákladů vynaložených na robotizaci – tedy nad rámec jejich standardního zaúčtování jako nákladu. Daňovou úlevu lze použít nejen na nákup nových průmyslových robotů a příslušenství (např. zařízení pro vzdálené řízení robotů, senzory, přepínače, bezpečnostní zámky), ale i na nehmotný majetek jako software, licence a systémy řízení výroby a profesní školení obsluhy robotů a leasing. Podle zkušeností polských firem odpočty zafungovaly jako účinná pobídka k investicím do nového zařízení a nového digitálního řešení. Polské ministerstvo financí zatím nemá k dispozici konečné vyhodnocení tohoto opatření, nicméně uvažuje o jeho prodloužení i za rok 2026. Jiným příkladem je Itálie, kde k podpoře robotizace využili daňový kredit, tedy možnost odečíst si část investice z daní. Výše kreditu se v průběhu platnosti opatření 2020–25 postupně snižovala z 20 % na 5 %. Způsobilé investice byly definovány v katalogu a zahrnovaly hmotný i nehmotný majetek (včetně propojení se závodními IT systémy) jako v případě Polska. U větších investic nad 300 000 eur byl vyžadován posudek způsobilosti ze strany inženýra nebo akreditovaného orgánu. Podpora robotizace a digitalizace prostřednictvím daňového zvýhodnění rozhodně stojí za zvážení i v případě Česka. Konkrétní nastavení daňového zvýhodnění není jednoduché, musí brát v úvahu i administrativní jednoduchost a náklady pro státní rozpočet. Dosavadní zkušenosti jiných zemí však potvrzují, že vhodně nastavená daňová podpora skrze odpisy, daňové odpočty či kredity působí jako účinná pobídka pro rozhodování firem o investicích, s pozitivními dopady na hospodářský růst. |

|---|

Milan Klempíř a Pavlína Žáková

Článek vyšel v magazínu Svazu průmyslu v květnu 2026