Ekonomika na začátku roku mířila výš, íránská krize ale letošní očekávání přibrzdila

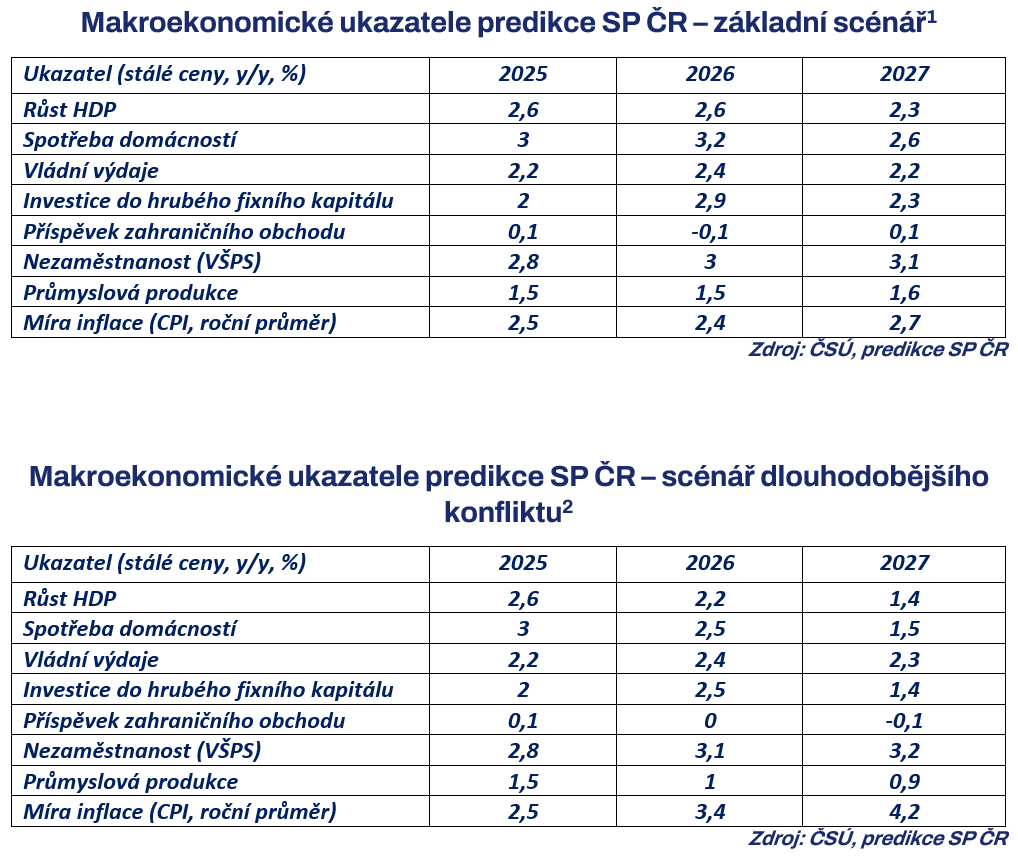

Jarní predikce Svazu průmyslu a dopravy ČR odhaduje v základním scénáři vývoj reálného hrubého domácího produktu České republiky pro letošní rok ve výši 2,6 %, pro rok 2027 pak zhruba 2,3 %.

Pozitivní vlivy:

robustní spotřeba domácností a zvýšení reálných mezd

podpora růstu v rámci veřejných investic

průmysl se udrží v kladných číslech

pokračující diverzifikace českého exportu

Negativní vlivy:

zmírnění růstu firemních investic

zvýšení inflačních tlaků

nová překážka v obchodních řetězcích

hrozba ochlazení poptávky od zahraničních partnerů

Co k tomu říkají experti Svazu průmyslu:„V letošním a příštím roce očekáváme mírný až středně silný růst české ekonomiky. Hlavním tahounem bude opět solidní spotřeba, kterou podpoří pokračující růst reálné mzdy a fiskálních výdajů. Oproti odhadům na počátku roku jsme však museli částečně snížit původně optimističtější očekávání růstu HDP, zejména vlivem revize firemních investic. Po vypuknutí války v Íránu a souvisejících komplikacích v podobě dalšího zvýšení cen energií či narušení obchodních řetězců se mnohé podniky rozhodly investice utlumit nebo odložit. Pokud by došlo k dalšímu vyhrocení či prodloužení konfliktu v Íránu, očekáváme další negativní vlivy na inflační tlaky a na trend hospodářského oživení.“ „V případě dlouhotrvajícího konfliktu, kdy by vysoké ceny ropy a narušení obchodních řetězců přetrvávaly až do letních měsíců, by se dopady současné krize výrazně přenesly do roku 2027. Zejména dlouhodobé výpadky dodávek u surovin důležitých pro chemický průmysl a výrobu polovodičů by po vyčerpání zásob mohly vést ke zpomalení produkce v automobilovém, strojírenském a digitálním sektoru. Česká ekonomika je vůči takovým šokům citlivější kvůli vysoké energetické náročnosti, silnému průmyslovému zaměření a vysoké otevřenosti zahraničnímu obchodu.“ „Slabší dynamiku letos očekáváme v zahraničním obchodě. Dovoz bude omezován narušením dodavatelských řetězců a revizí růstu letošních investic, vývoz bude limitovat především křehčí poptávka u našich hlavních obchodních partnerů na kontinentě. Pozitivním a dlouho očekávaným trendem je však zvyšující se diverzifikace českého exportu do ostatních světových regionů, čemuž může pomoci i uzavírání obchodních dohod s Indií nebo se zeměmi Latinské Ameriky. Potenciál českých výrobků a služeb se tedy v dalších letech může výrazněji zvětšovat.“ |

|---|

1/ Základní scénář počítá s kratším trváním konfliktu na Blízkém východě (cca 3 měsíce)

2/ Scénář dlouhodobějšího konfliktu (pesimistický scénář) počítá s delším trváním konfliktu na Blízkém východě – cca 5 měsíců

Klíčové faktory HDP

Růst HDP

Podle základního scénáře (kratší, cca 3 měsíce trvající konflikt na Blízkém východě) jarní predikce Svazu průmyslu a dopravy se tempo růstu české ekonomiky bude letos opět pohybovat okolo 2,6 %, v příštím roce pak zhruba 2,3 %. Česká ekonomika tak bude nadále patřit k těm rychleji rostoucím v rámci Evropské unie. Hlavním tahounem HDP by měla být domácí poptávka, zejména pak spotřeba domácností podpořená růstem reálných mezd a vysokou mírou nakumulovaných úspor. Oproti původním očekáváním však došlo k částečné revizi dynamiky investic – firmy se potýkají s překážkami vlivem vypuknutí války v Íránu a řada z nich již reagovala úspornými opatřeními či přímo odkladem investiční aktivity.

Vypuknutí války v Íránu se do ekonomiky zatím propisuje zejména v nárustu cen pohonných hmot a zemního plynu s dopadem na ceny elektřiny a zvýšením cen některých vstupů (zejména u chemického průmyslu a stavebnictví). Tyto faktory se již promítají ve zpomalení ekonomické aktivity firem, odkládáním investic, ale také v očekávání růstu spotřebitelských cen. Ve výchozím scénáři počítáme s poměrně rychlým ukončením konfliktu (cca do 3 měsíců) a spíše mírnějším dopadem na celkové HDP v řádu desetin p. b. Bližší informace o prvních očekávaných dopadech konfliktu dle březnového průzkumu mezi firmami naleznete zde.

Scénáře makroekonomické predikce ale počítají i s dlouhodobějším konfliktem (cca 6 měsíců) s výraznějším dopadem na růst HDP a inflační tlaky. Zde by se dopady vlivem postupné setrvačnosti projevily především v příštím roce, a to výraznou revizí ekonomického růstu až okolo 1,4 % a zvýšením spotřebitelských cen až o 4,2 % (viz tabulka výše).

Spotřeba domácností

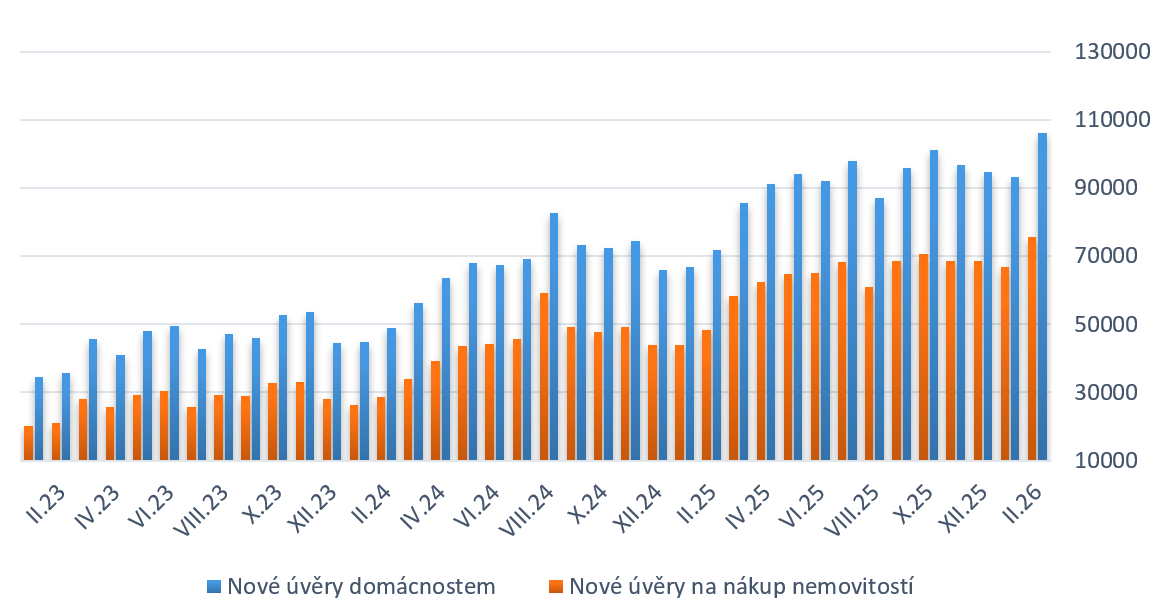

V dalších měsících očekáváme i nadále růst spotřeby domácností, který bude primárně ovlivněn pokračujícím – byť již mírnějším – růstem reálných mezd přes 3 %. Disponibilní příjem tuzemských domácností mohlo dosud pozitivně ovlivnit také odpuštění poplatků na podporu obnovitelných zdrojů energie a nižších regulovaných cenách elektřiny počátkem roku. Příznivý sentiment je dále patrný například v dosavadním růstu spotřebitelských úvěrů či úvěrů na nákup nemovitostí (loni zvýšení o 35 %, resp. o 45 %) a souvisejícímu oživení stavebnictví, v růstu maloobchodních tržeb či v indikátorech spotřeby u konjukturálních průzkumů. Na druhou stranu může další růst spotřeby tlumit zastavení poklesu úrokových sazeb v loňském roce, zvýšení inflačních tlaků (růst cen pohonných hmot a očekávané zvýšení cen elektřiny či zemního plynu) a určitá opatrnost v souvislosti s geopolitickými nejistotami. Celkový růst spotřeby by však letos měl v základním scénáři dosáhnout 3,2 % s poklesem růstové tendence v roce příštím (zhruba 2,6 %), a to i díky nízké srovnávací základně z předchozího roku.

V případě déletrvajícího konfliktu by se celková nejistota a zvýšení inflace na spotřebě domácností projevily až v druhé polovině roku, s výrazným dopadem na růst v roce 2027.

Graf 1 – Nové úvěry domácnostem a na nákup nemovitostí

Zdroj: ARAD, ČNB

Spotřeba vlády

Růst spotřeby vlády bude v letošním roce pohánět kombinace zvýšených výdajů na dopravní infrastrukturu, růstu platů státních zaměstnanců a výdajů na zdravotnictví (výdaje zdravotních pojišťoven by letos mohly vzrůst až o 7 %, což je urychlení tempa oproti loňsku). Další růst spotřeby bude ale naopak tlumit očekávaný nárůst úrokových nákladů na obsluhu státního dluhu a určitá zdrženlivost nové vlády ke skokovému nárůstu fiskálních výdajů. Opatrnost bude podporována také nepříznivými dopady krize v Íránu, jež přiměla vládu k dodatečným opatřením (např. snížení spotřební daně na naftu) Celkový růst výdajů na spotřebu vládních institucí by nakonec letos mohl v základním scénáři dosáhnout hodnot okolo 2,4 %, v příštím roce pak 2,2 %.

Investice do fixního kapitálu

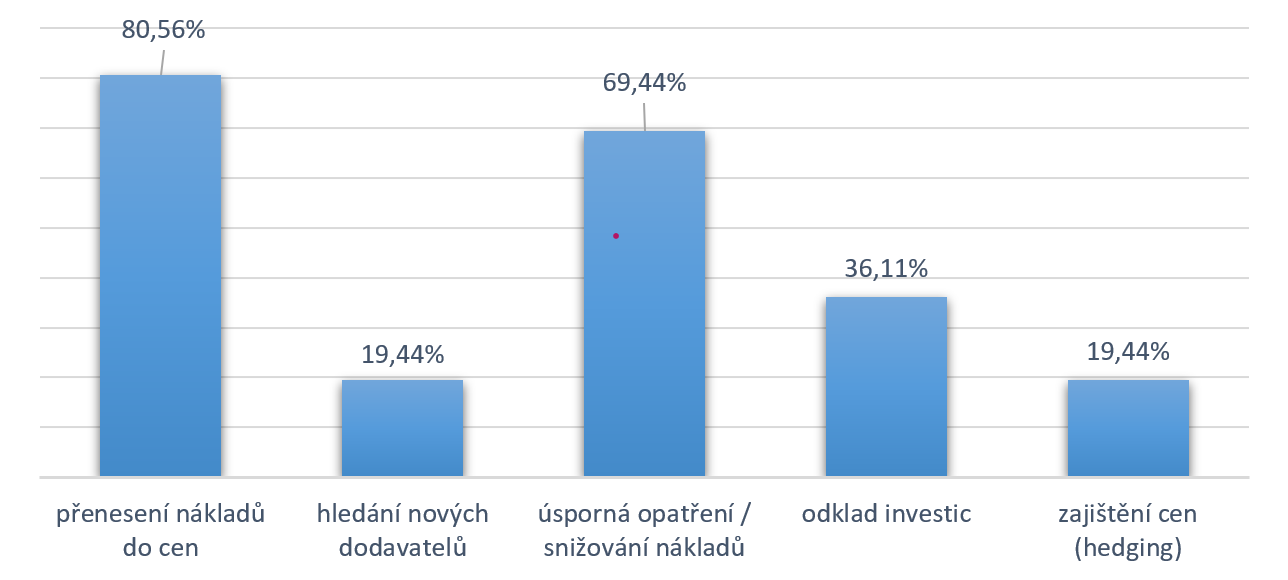

Na počátku roku jsme odhadovali výraznější oživení investic do fixního kapitálu vlivem pozitivního sentimentu firem (klíčovým indikátorem byl loňský 20% růst úvěrů u nefinančních podniků, který signalizuje důvěru v budoucí poptávku), lepší dostupností financování vlivem nižších úrokových sazeb, růstem sektoru stavebnictví a dopadem investic ve veřejném sektoru, zejména prostřednictvím výdajů Státního fondu dopravní infrastruktury. Tento trend ale významně tlumí dopady konfliktu na Blízkém východě, který firmy pociťují v podobě vyšších cen pohonných hmot a dalších materiálů a horší dostupností některých vstupů. Dle aktuálního březnového průzkumu (viz graf níže) firmy na nové překážky reagují především úspornými opatřeními a více než třetina respondentů zvažuje odklad investic. Sentiment podniků na letošní rok se tedy významně posunul z očekávání růstu investic do očekávání stagnace. Na druhou stranu na straně veřejného sektoru lze očekávat zvýšenou investiční aktivitu v souvislosti s blížícím se koncem implementačního období evropských fondů, jak u politiky soudržnosti, tak i Národního plánu obnovy. Přestože dynamice investic letos přeje aktivita veřejného sektoru a příznivá srovnávací základna z loňského roku, celkový růst pro rok 2026 revidujeme v základním scénáři na 2,9 % a pro rok 2027 na 2,3 %.

Graf 2 – Plánovaná či realizovaná opatření firem v reakci na krizi na Blízkém východě

Zdroj: Průzkum SP ČR

Poznámka: odpověď na otázku „Jaká opatření zvažujete nebo již realizujete? (bylo možno zaškrtnout více odpovědí)“

Zahraniční obchod

Výchozí pozice pro vývoj exportu v letošním roce byla definována příslibem částečného oživení německého trhu (prvotní dopady investic do infrastruktury) a zvýšených poptávek v oblasti zbrojního průmyslu. Pozitivním trendem je také pozvolná, nicméně pokračující diverzifikace českého exportu a úspěšné pronikání tuzemských firem na mimoevropské trhy, což alespoň z malé části tlumí dopady dosavadní slabé poptávky u našich hlavních obchodních partnerů na kontinentě. Na druhou stranu růst exportu brzdí zvýšené obchodní bariéry, ochranářská cla a obecně strukturální problémy celoevropského průmyslu.

Konflikt v Perském zálivu vyhlídky pro výraznější expanzi českého exportu tlumí, a to nejen přes přímý obchod s regionem Blízkého Východu a Asie, ale zejména nepřímo přes zhoršení podmínek na hlavních exportních trzích v EU. Pokud by konflikt vedl k dlouhodobějšímu zvýšení cen energií a k výpadkům klíčových vstupů (např. polovodičů nebo chemických surovin), mohlo by dojít ke zpoždění výroby, růstu nákladů a poklesu exportní výkonnosti českých firem.

Letos bude limitována a korigována i dynamika dovozu, a to narušením obchodních řetězců, růstem cen klíčových komodit či revizí domácích investic (dle odhadů se dovozní náročnost tuzemských investic dlouhodobě pohybuje mírně nad 40 %). Import však přesto poroste rychleji než export a v základním scénáři tedy odhadujeme na rok 2026 mírně zápornou bilanci (-0,1 %). V příštím roce pak za stejných podmínek odhadujeme příznivější bilanci (0,1 %), mj. i vlivem částečně vyčerpaného efektu domácí poptávky.

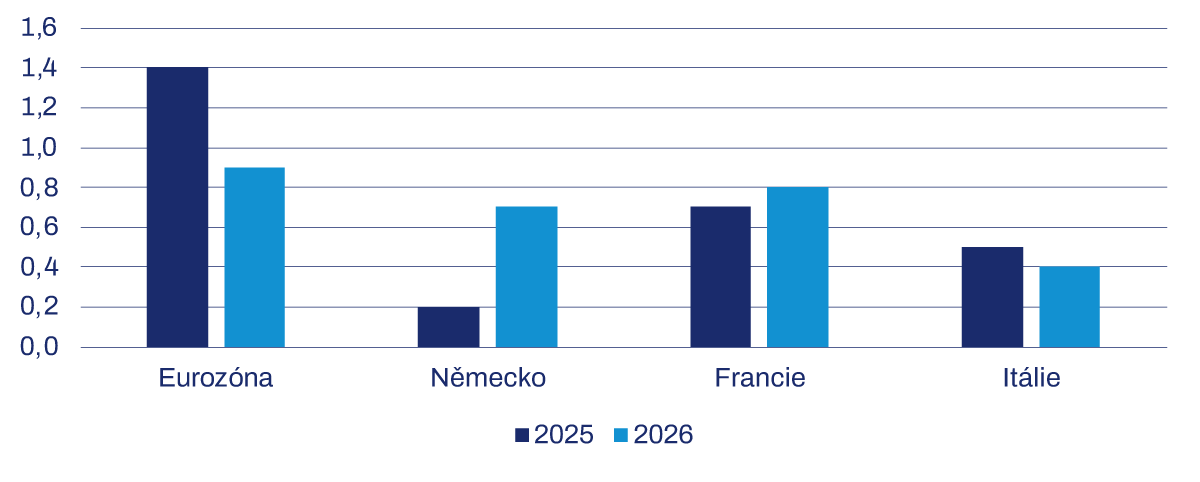

Graf 3 – Predikce ekonomického vývoje v eurozóně (v % HDP)

Zdroj: ECB, KMPG, Kiel Institut, OECD

Průmyslová produkce

V průběhu roku odhadujeme pokračování tempa růstu průmyslové produkce v základním scénáři přibližně na úrovni loňského roku (tj. okolo 1,5 % a podobně v roce příštím). Trendu nasvědčuje poměrně silná dosavadní dynamika růstu řady klíčových odvětví, jako jsou některé energeticky náročné sektory, ale i obrana či výroba elektrických zařízení. Mírný růst či alespoň produkci poblíž úrovně stagnace si loni nakonec udržely i stěžejní sektory jako strojírenství či automobilový průmysl. Relativně příznivý byl i dosavadní vývoj nových průmyslových zakázek, které se loni celkově zvýšily o 3,4 %, ale například u klíčového obranného sektoru o 8 %. Dalším pozitivním impulsem mohou být dodatečné efekty zvýšených investic v některých evropských zemích, jež by mohly příznivě ovlivnit celý dodavatelský řetězec firem včetně českých podniků.

Průmysl se však potýká s dlouhodobými přetrvávajícími limity v podobě mezinárodně vysokých cen energií (násobně vyšších oproti jiným světovým regionům), nadměrné regulační zátěže (např. pomalé povolovací procesy či emisní cíle a související sankce pro automobilový průmysl) a nedostatku kvalifikovaných pracovníků – ten by měl tlačit již na tak vysoké mzdové náklady podniků. Některé tyto překážky (zejména ceny energií) jsou nyní ještě vyostřeny, čímž se zužuje prostor pro výraznější růst v blízké budoucnosti.

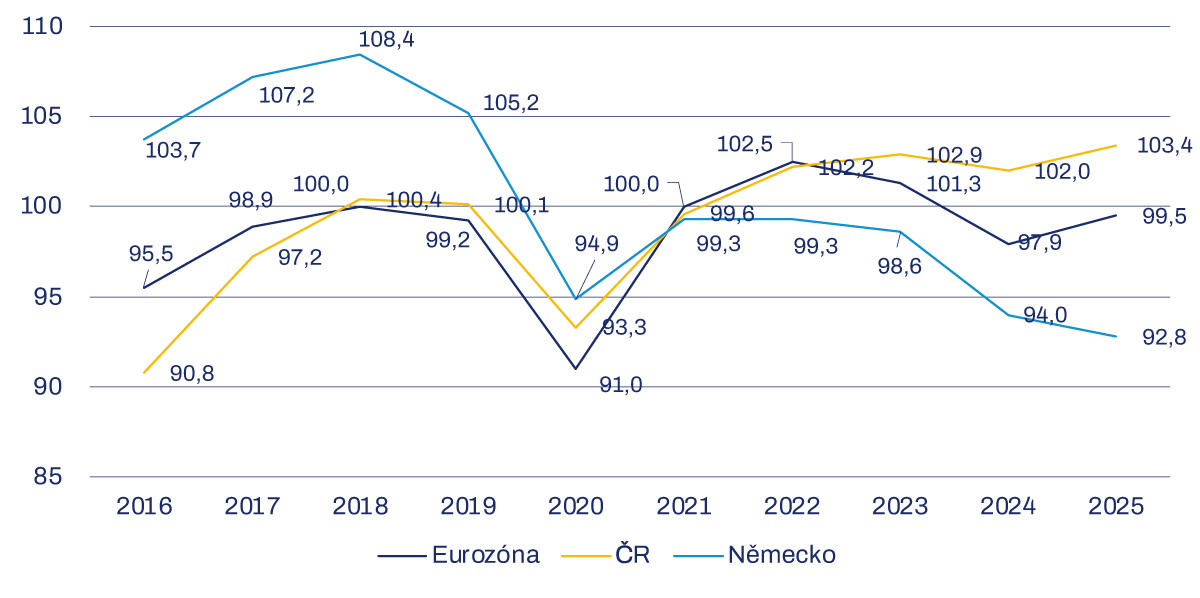

Graf 4 – Výkon průmyslu v ČR, V Německu a v EU od roku 2016

Zdroj: Eurostat

Poznámka: Bazický index (produkce v roce 2021 = 100)

Inflace

V prvních měsících v letošním roce se inflace v České republice nacházela ve fázi stabilizace hluboko pod úrovněmi z let 2021–2023. Klíčovou roli v jejím poklesu, a tedy i příznivou základnu hrály protiinflační faktory, například snížení cen energií v důsledku kompenzace poplatků na podporu obnovitelných zdrojů spotřebitelů a firem ze strany vlády. Toto rozhodnutí již zřejmě výrazně přispělo ke snížení meziroční míry spotřebitelské inflace letos v lednu a v únoru na hodnoty hlouběji pod 2 %.

I přes nepříznivé dopady vlivem skokového zvýšení cen pohonných hmot, cen plynu či jiných komodit (např. některé klíčové vstupy pro průmyslovou či stavební výrobu) je tedy inflační efekt částečně tlumen dosavadním pozitivním vývojem.

Rizikem pro budoucí vývoj zůstává především déletrvající konflikt a dlouhodobější uzavření Hormuzského průlivu (případně příliš velké poškození kapacit na výrobu ropy a zemního plynu) s negativními dopady na světový obchod a zprostředkovaně na ceny energií, které by vyústilo v prudší a trvalejší navýšení cenových tlaků. Firmy v březnovém průzkumu dávaly najevo určitou opatrnost v úpravě cen výrobků či služeb v návaznosti na aktuální navýšení nákladů, nicméně v případě vleklé krize (a výrazného tlaku ze strany nákladů) se tento přístup bude zřejmě měnit. Rovněž v případě domácností lze očekávat v případě dlouhodobého konfliktu výraznější inflační tlaky v roce 2027, ať již z důvodu nových kontraktů na energie či vyšších inflačních očekávání. Ačkoliv ani v pesimističtějším scénáři neočekáváme dopady srovnatelné s inflační krizí z let 2022 a 2023, dynamika spotřebitelských cen by se v takovém případě mohla do letošního roku promítnout průměrným růstem přesahujícím 3 % a v příštím roce přesahujícím 4 %. V základním scénáři nicméně očekáváme letošní růst okolo 2,4 % a na rok 2027 zhruba 2,7 %.

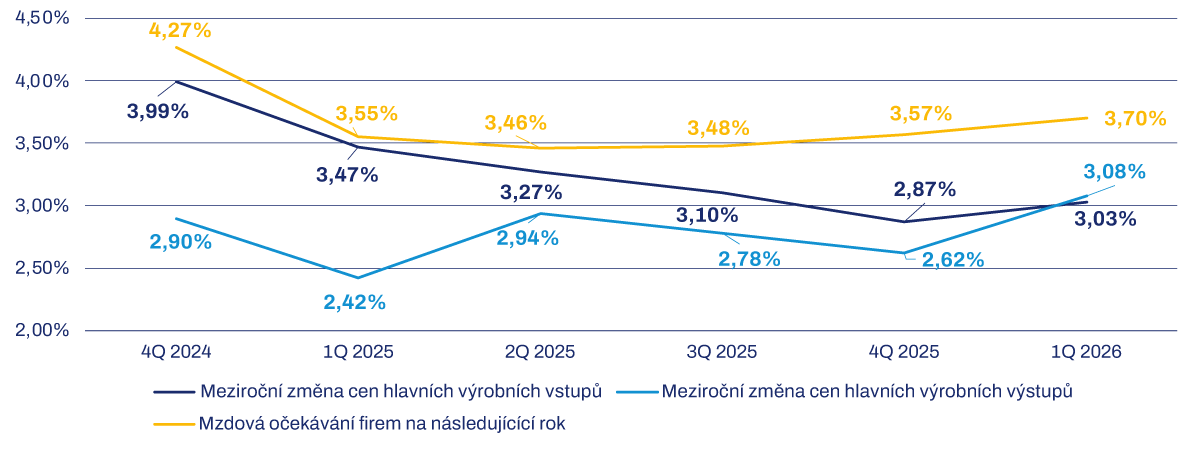

Graf 5 - Očekávání vývoje firemních vstupů a výstupů

Zdroj: ARAD ČNB

Nezaměstnanost

V letošním roce očekáváme v základním scénáři stále nízkou nezaměstnanost okolo 3 % (VŠPS). Firmy byly např. v únorovém průzkumu poměrně optimistické co se týče dalšího vývoje (zhruba 46 % respondentů očekávalo nábor, zatímco jen zhruba 13 % propouštění) a i výsledky šetření SP ČR a ČNB mezi nefinančními podniky za letošní první čtvrtletí (uzávěrka dotazů již po vypuknutí konfliktu na Blízkém východě) naznačují za rok 2026 jen velmi mírné snížení zaměstnanosti, podobné jako v předchozích šetřeních.

Z dlouhodobého hlediska se český trh práce potýká se strukturální nerovnováhou (nedostatek lidí v určitých profesích při přebytku v jiných), která se projevuje ve snižující se zaměstnanosti v části průmyslu vlivem jeho útlumu a restrukturalizace, a naopak zvyšující se zaměstnaností v sektoru služeb. Jako rizika se dále jeví dva fenomény, a to ohrožení technologickým pokrokem a také nedostatečnou věkovou diverzitou. Profese ohrožené technologickými změnami, zejména rutinní administrativní a podpůrné činnosti se vyznačují stagnující zaměstnaností a nižší mzdovou úrovní. Z hlediska věkové struktury se dále potvrzuje trend stárnutí pracovní síly napříč trhem práce, přičemž největší riziko je patrné u technických, řemeslných či provozních profesí.

Doplněk - data z průzkumů mezi firmami

Makroekonomická predikce je opřena o výsledky společného šetření Svazu průmyslu a dopravy ČR mezi nefinančními podniky a o průzkumy mezi našimi členskými firmami v únoru a počátkem dubna po vypuknutí konfliktu na Blízkém východě. Shrnutí průzkumu Svazu průmyslu ohledně aktuálního sentimentu firem v návaznosti na první dopady krize v Perském zálivu je dostupné zde.