Šetření mezi podniky: Oživení zakázek pokračuje, investice jsou s větším otazníkem

Společné šetření Svazu průmyslu a České národní banky mezi firmami v polovině roku ukazuje poměrně příznivé očekávání do budoucna. Navzdory geopolitickým konfliktům, nejistotám v dodavatelských řetězcích a volatilitě cen některých surovin je inflační očekávání podniků do dalších měsíců a let stabilní. Zároveň predikují růst zakázek a v delším horizontu také investic.

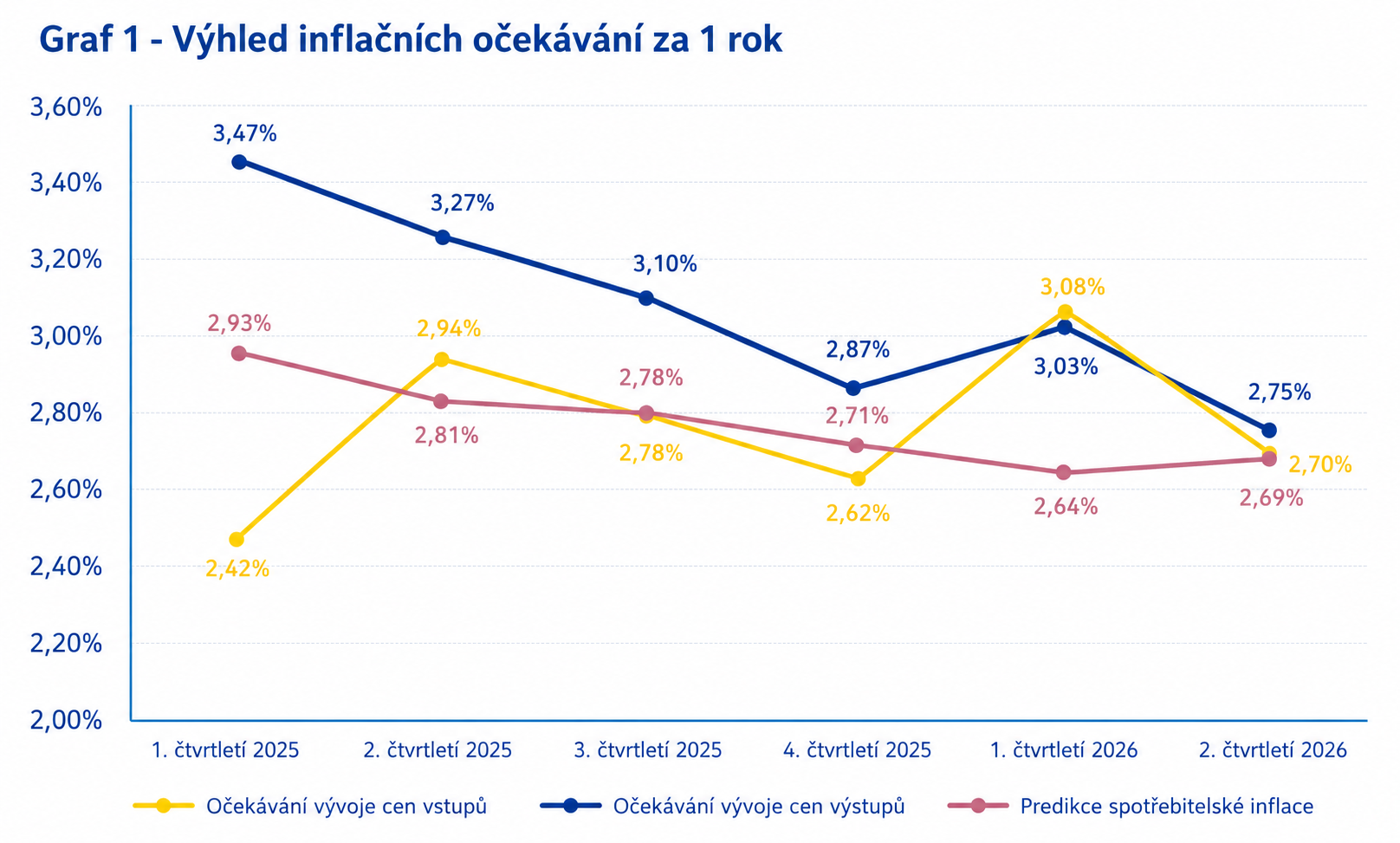

Výhled růstu cen je stabilní, očekávání inflace ale neklesá výrazněji pod 3 %

Podniky v šetření nemají obavy z výraznějšího cenového růstu, trendově se očekávání zdražování cen vstupů, výstupů či obecně růstu spotřebitelské inflace spíše snižuje. Ačkoliv se inflační očekávání minulé čtvrtletí mírně zhoršilo – zřejmě v návaznosti na nejistoty související s vypuknuvším konfliktem v Hormuzském průlivu a skokovým nárůstem cen zejména u pohonných hmot, údaje z poloviny roku potvrzují opětovné snížení a pokračování předchozího trendu stabilních výhledů.

Zdroj: Společné šetření SP ČR a ČNB mezi nefinančními podniky

Pozn.: Vážené saldo v kladných číslech značí převis pozitivních očekávání firem nad negativními (v %), převis negativních očekávání nad pozitivními značí záporné znaménko a indikuje pokles zakázek. Hodnoty jsou očištěné/vážené dle tržeb firem.

Aktuálně podniky (jak zobrazuje výše uvedený graf) predikují růst spotřebitelských cen v ročním horizontu o 2,69 %, růst cen hlavních výrobních vstupů za stejnou dobu očekávají o 2,75 % a hlavních výrobních výstupů o 2,70 %. Výhled růstu cen ze strany firem patří mezi nejnižší v šetřeních od roku 2021 a mj. se bezpečně pohybuje v tolerančním pásmu ČNB kolem inflačního cíle. Stále se ale pohybuje nad úrovněmi běžnými v předcovidovém období (cca mezi 1,3 – 2 %).

V neposlední řadě, ukotvená zůstávají i očekávání růstu mezd na letošní a příští rok, a to na hodnotách mezi 3 – 3, 5 %, což zhruba koresponduje s výhledy v předchozích šetřeních.

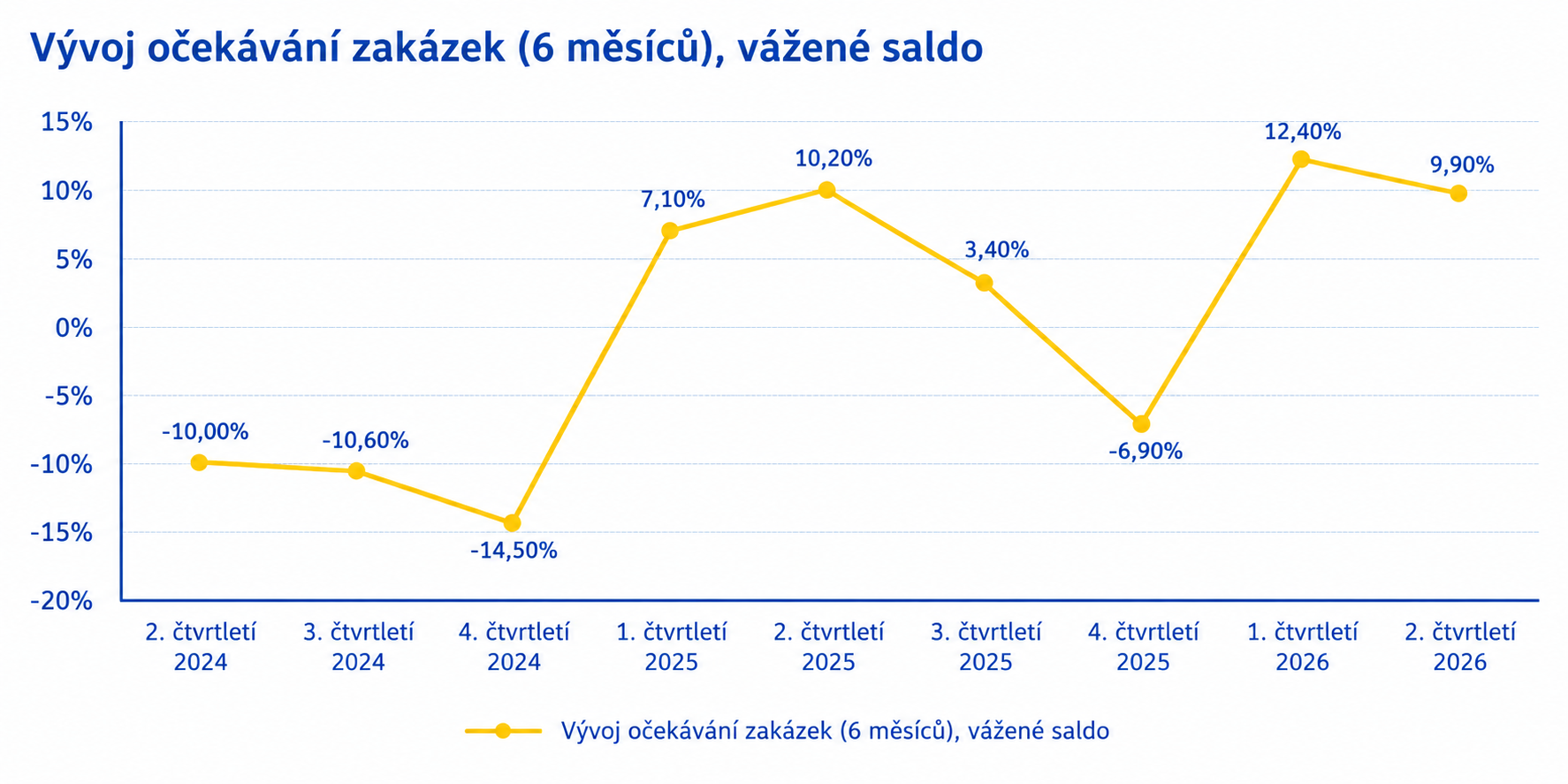

Růstový výhled zakázek potvrzuje pozitivní sentiment v letošním roce

Firmy mají v aktuálním šetření pozitivní výhled zakázek. V nejbližším tříměsíčním horizontu očekávají jejich zvýšení o 6,8 % (saldo převažujících pozitivních očekávání nad negativními) v průběhu prvního pololetí pak růst o 9,9 %. Půlroční, dlouhodobější predikce, je pozitivní již druhé čtvrtletí za sebou (jak je zřejmé s níže uvedeného grafu) a kromě negativnějšího očekávání na přelomu roku je příznivá již od začátku minulého roku. Potvrzuje tak obecně příznivější výhled, který je patrný například i z meziročního růstu nových průmyslových zakázek dle ČSÚ nebo ze zvyšující se poptávky zaznamenané v předstihovém ukazateli Indexu nákupních manažerů.

Zdroj: Společné šetření SP ČR a ČNB mezi nefinančními podniky

Pozn.: Vážené saldo v kladných číslech značí převis pozitivních očekávání firem nad negativními (v %), převis negativních očekávání nad pozitivními značí záporné znaménko a indikuje pokles zakázek. Hodnoty jsou očištěné/vážené dle tržeb firem.

Optimismus tuzemských firem se tedy trendově zlepšuje již od loňského roku, a to navzdory řadě překážek či strukturálních problémů, se kterými se podniky musí vypořádat (např. nejistý vývoj u hlavních obchodních partnerů v čele s Německem, silná konkurence na globální úrovni, obchodní bariéry apod.). I dopady krize na Blízkém východě by mohly být nakonec mírnější, než se mohlo v prvních týdnech a měsících zdát.

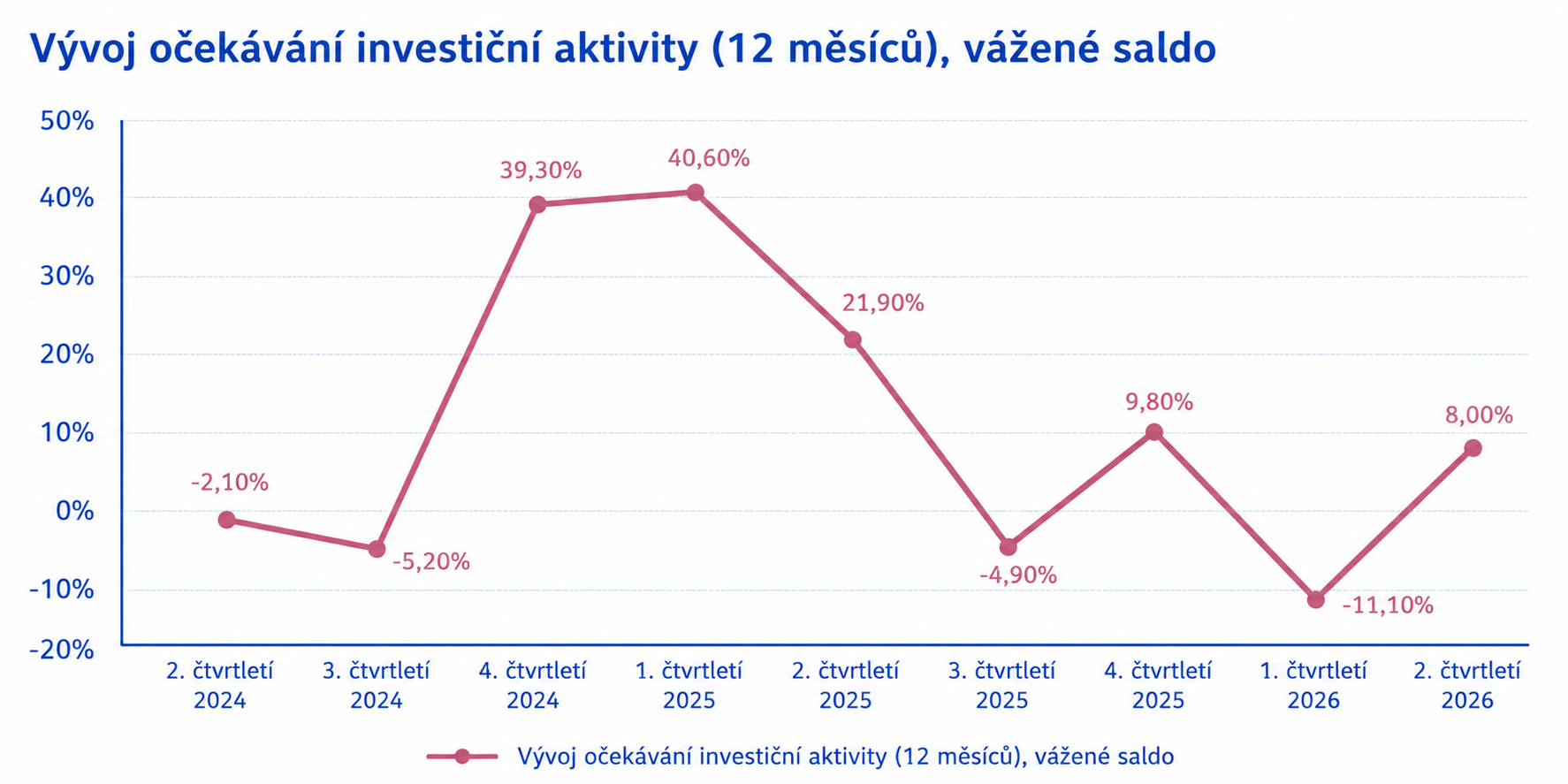

Očekávání investic je volatilní, v delším horizontu jsou ale podniky optimističtější

V krátkodobém výhledu na následující půlrok podniky očekávají pokles investiční aktivity o 1,6 %, což navazuje i na předchozí odhad krátkodobého mírného snížení z prvního kvartálu a potvrzuje opatrný sentiment. Firmy tak i nadále reflektují nejisté ekonomické prostředí a volí zdrženlivější přístup k novým investičním projektům. Krátkodobé investiční rozhodování je přitom citlivé zejména na řadu faktorů, mj. vývoj poptávky, geopolitické nejistoty, finanční podmínky konkrétní společnosti apod.

Výraznější a pozitivní kontrast pak představuje dlouhodobější výhled v horizontu 12 měsíců, kde podniky očekávají naopak růst investic o 8 % (zatímco v předchozím šetření ještě předpokládaly výrazný pokles o 11,1 %.) Toto očekávání naznačuje, že firmy vnímají současnou fázi jako přechodnou a do budoucna predikují významnější růstový potenciál. Optimismus do budoucna může odrážet například očekávání stabilizace ekonomického prostředí, postupného oživení poptávky, ale také nutnosti realizovat odkládané investice do modernizace a inovací.

Zdroj: Společné šetření SP ČR a ČNB mezi nefinančními podniky

Pozn.: Vážené saldo v kladných číslech značí převis pozitivních očekávání firem nad negativními (v %), převis negativních očekávání nad pozitivními značí záporné znaménko a indikuje pokles investiční aktivity. Hodnoty jsou očištěné/vážené dle tržeb firem.

Podniky v šetření také uvedly limity, které vnímají jako překážky investiční aktivity. Tyto faktory přitom zůstávají v zásadě konzistentní a dlouhodobě se výrazněji nemění. Dá se dokonce říct, že se řadí mezi obvyklé otázky kteréhokoliv investičního rozhodování. Mezi hlavní aspekty patří především obavy z nízké návratnosti projektů a nejistota ohledně budoucí poptávky, které zásadně ovlivňují investiční rozhodování firem. V menší míře se pak uplatňuje i možný nedostatek vlastních finančních zdrojů.

V šetření jsou ale uvedeny i překážky, které mohou výrazněji a dlouhodoběji ovlivňovat investiční rozhodování, a to mezi tzv. faktory omezující růst podniků. Mezi nejpalčivější se řadí ceny materiálů a surovin, vysoké ceny energie a stoupající mzdové náklady v souvislosti s nedostatkem pracovní síly. Za zmínku stojí i hodnocení kvality podnikatelského prostředí, které podniky v rámci řady šetření – bohužel – hodnotí trendově stále hůře. Nejostřeji vnímají kromě byrokracie nedostatečnou úroveň legislativy, pracovního zákonodárství a vymahatelnosti práva. Pro politické představitele by toto mělo znamenat skutečnou výzvu, neboť se jedná o dlouhodobý stav.

Společná statistická šetření Svazu průmyslu a dopravy ČR a České národní banky mezi nefinančními podniky se sbírají pravidelně v každém čtvrtletí.

Milan Klempíř, ekonom-analytik Svazu průmyslu