Společné šetření s ČNB mezi podniky: Zkraje roku se zhoršil výhled zakázek

Výsledky šetření mezi firmami nejsou příliš příznivé. Výhled zakázek byl korigován a očekává se další pokles – zejména v nejbližších 3 měsících. V oblasti investic podniky stále očekávají růst, ale až v horizontu druhé poloviny roku – na jeho počátku predikují stagnaci. Špatnou zprávou je, že přetrvávají dlouhodobé nejistoty a celková poptávka ani po třech letech převážného poklesu neukazuje jednoznačnou změnu trendu. Pozitivním znamením je alespoň stabilní očekávání cen.

Podniky očekávají růst spotřebitelských cen v ročním horizontu o 2,71 % a za 3 roky o 3,16 %. Růst cen hlavních výrobních vstupů za stejnou dobu očekávají o 2,78 % a hlavních výrobních výstupů o 2,62 %. Inflační očekávání je tedy i nadále stabilní. O něco méně příznivé je, že se pohybuje výrazněji nad 2 % a podniky tedy očekávají soustavný růst cen. Řada subjektů by po předchozí volatilitě jistě uvítala nižší tempo inflace.

Na druhou stranu je patrné, že letošní rok bude tempo růstu průměrných mezd pomalejší oproti loňsku – podniky odhadují zvýšení o 3,57 %. Ačkoliv je v kvartálních šetřeních spíše konzervativní výhled mezd, mírnější mzdové tlaky jsou patrné například i z šetření společnosti Trexima, kdy se očekává růst mezi 4-5 %.

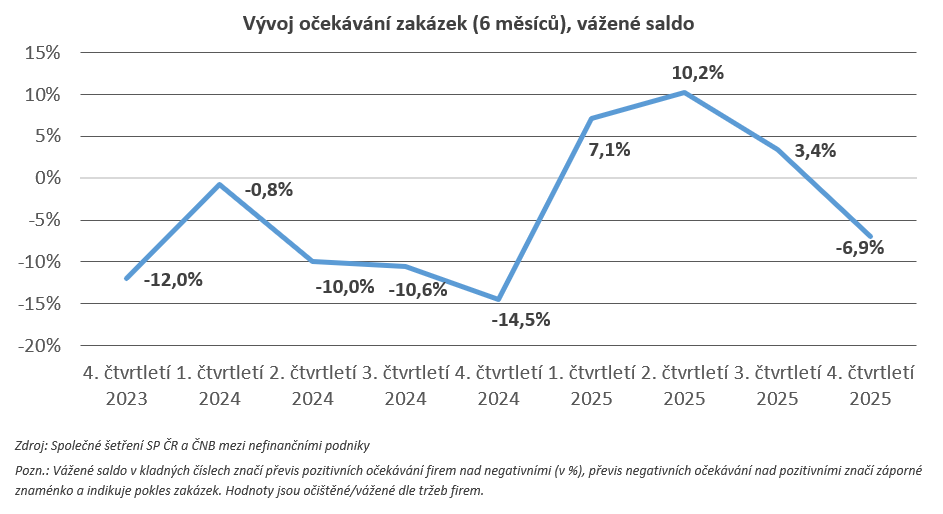

Výhled zakázek byl korigován, nálada podniků se závěrem roku zhoršila

Firmy v aktuálním šetření poměrně výrazně zrevidovaly očekávání svých zakázek. V horizontu nejbližšího čtvrtletí očekávají znatelný pokles zakázek (saldo převažujících negativních očekávání nad pozitivními ve výši 17,9 %), v průběhu prvního pololetí pak o něco mírnější pokles (saldo -6,9 %).

Z šetření není přímo patrné, jaké faktory přinesly tuto změnu sentimentu, může se jednat o celý komplex nejistot jako jsou například geopolitické faktory, setrvale slabá poptávka u našich hlavních obchodních partnerů, jmenovitě pak špatná kondice německého hospodářství a průmyslu, které se nachází ve vážné strukturální krizi. Zároveň není vyloučeno, že se v průběhu roku sentiment opětovně zlepší, například ukazatel Indexu nákupních manažerů byl zkraje roku v případě zakázek pozitivnější.

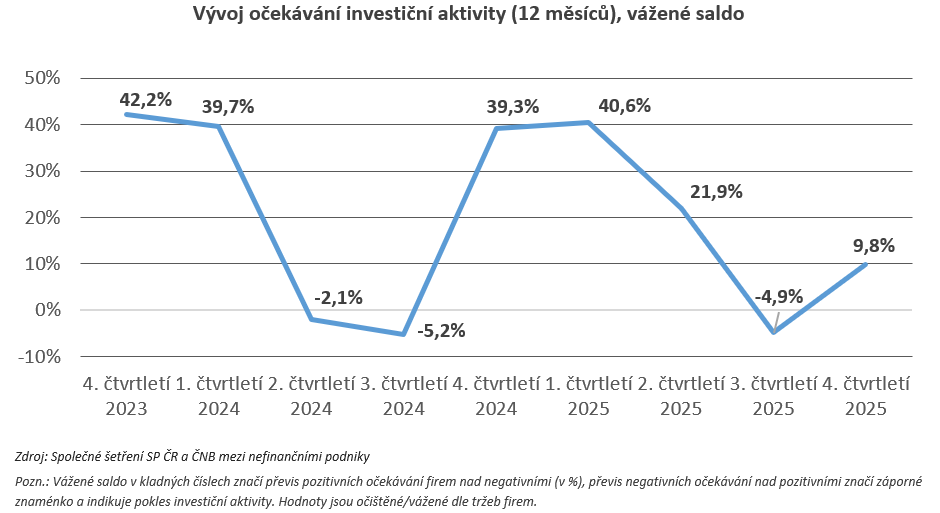

Očekávání investic je opatrně optimistické – výhrady přetrvávají

Firmy v druhé polovině loňského roku zrevidovaly také výhled investic, očekávání však zůstává v horizontu letošního roku převážně růstové. Podniky vyhlíží v následujících 6 měsících de facto stagnaci (pozitivní saldo 0,9 %) v následujících 12 měsících ale již výraznější růst (pozitivní saldo 9,8 %).

Celkový trend v posledních šetřeních však není příliš pozitivní a podniky vyhlíží další rok s opatrností. Mezi potenciální bariéry investic firmy obvykle uvádějí nejistotu ohledně budoucí poptávky, nízkou návratnost navrhovaných investic, nedostatek kvalifikovaných pracovníků nebo vysoké úrokové sazby. Poměrně častý je ale i odkaz na tzv. jiné důvody.

Investičnímu sentimentu zřejmě příliš nesvědčí ani faktory v podobě např. geopolitických nejistot, uvalení cel ze strany USA či hrozby akcelerace obchodní války apod. Podniky, které uvažují o dlouhodobém působení na tuzemském trhu, ale naráží i na překážky v podobě pomalých povolovacích procesů oproti okolním zemím, regulační náročnosti či vysokých cenách energie, které se v případě velkých spotřebitelů doposud řadily mezi nejvyšší z celé EU a působí jako brzda nejen pro energeticky náročnou výrobu, ale také například některé moderní technologie. Podstatný úkol politické reprezentace je tedy tyto negativní tuzemské faktory zmírnit.

Kompletní data ze společného šetření SP ČR a ČNB mezi nefinančními podniky za 4. čtvrtletí letošního roku naleznete zde.