Shrnutí výsledků šetření SP ČR a ČNB mezi nefinančními podniky z 1Q/2025

Společné šetření SP ČR a ČNB mezi nefinančními podniky za 1. čtvrtletí 2025 naznačuje po dlouhodobějším propadu opětovně zlepšení výhledu zakázek či investic v letošním roce. Pozitivní je také setrvalý pokles inflačních očekávání, očekávání vývoje cen hlavních výrobních vstupů a výstupů za 1 rok se pohybuje poblíž tolerančního pásma ČNB.

K výsledkům šetření je však nutno přistupovat s opatrností, firmy bývají po zkušenostech v minulých letech opatrné a příslib zlepšení situace je poměrně křehký. Průzkum navíc proběhl během prvního čtvrtletí a trvají nejistoty kolem nastavení celních opatření.

Dosavadní bariéry růstu prozatím přetrvávají

Firmy při hodnocení bariér jejich budoucího růstu uvádějí v posledních třech letech zejména neutěšený stav domácí i zahraniční poptávky. Ve srovnání oproti situaci před rokem vnímají zhoršení poptávky, ke kterému ale dle jednotlivých šetření dochází již od druhé poloviny roku 2022. Mezi další faktory, které firmy vnímají jako omezení růstu, se opakovaně řadí ceny materiálů a surovin, vysoké ceny energie, vysoké náklady na práci nebo nedostatek kvalifikované pracovní síly. Uvedený mix takřka strukturálních příčin potíží bohužel přetrvává po řadu šetření, výrazně ztěžuje firmám možnosti jejich dalšího rozvoje a omezuje jejich konkurenceschopnost.

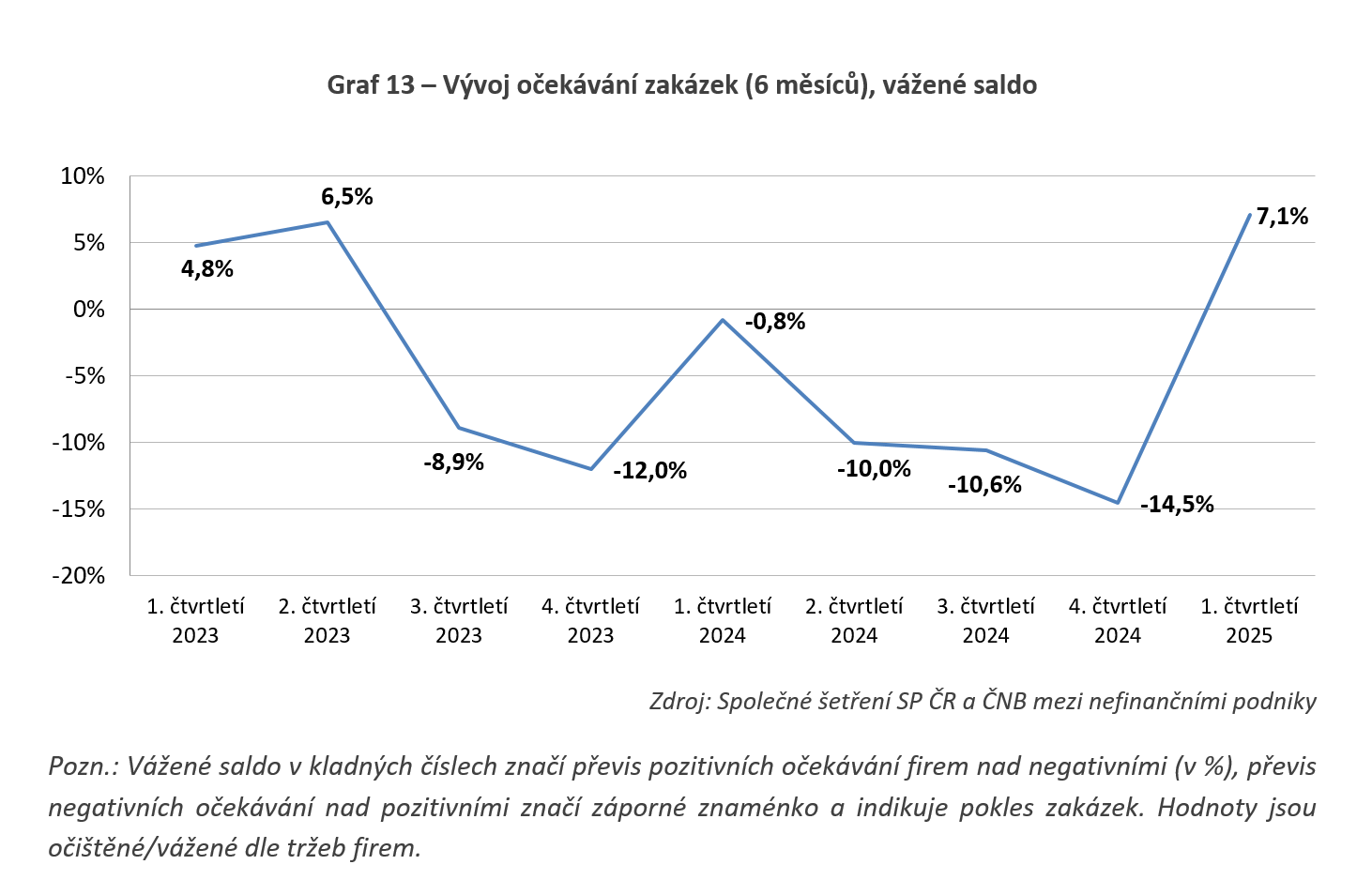

Možný obrat v očekávání zakázek

Pozitivním znakem výsledků je obrat v budoucím výhledu zakázek, který byl v předchozích šetřeních soustavně negativní. Aktuální průzkum poukazuje na kladné vážené saldo očekávání zakázek pro následujících 6 měsíců na úrovni 7,1 %, samozřejmě ve srovnání s velmi slabou základnou, zejména pak u průmyslu.

Je nutno zdůraznit, že dosavadní vnímání stavu zakázek ze strany firem se zhoršuje již od roku 2022. Případný „odraz ode dna“ se navíc očekává až v horizontu druhé poloviny roku (v nejbližších 3 měsících se vyhlíží stagnace) a celková hodnota zakázek zůstane stále na nízké úrovni, u některých sektorů i na nižší než v roce 2022 nebo 2018. Jednalo by se tedy spíše o jakousi stabilizaci situace. Jak je navíc patrné z výše uvedeného grafu, očekávání firem je v důsledku řady strukturálních potíží (např. válka na Ukrajině, energetická krize apod.) poměrně volatilní. Případné další obavy či nejistoty tak mohou výhled opět zhoršit. To souvisí např. s vývojem kolem cel v USA na dovoz výrobků z EU a souvisejících opatření. Právě nárůst protekcionismu může dostat nyní křehký výhled v některých restriktivních scénářích i do záporu.

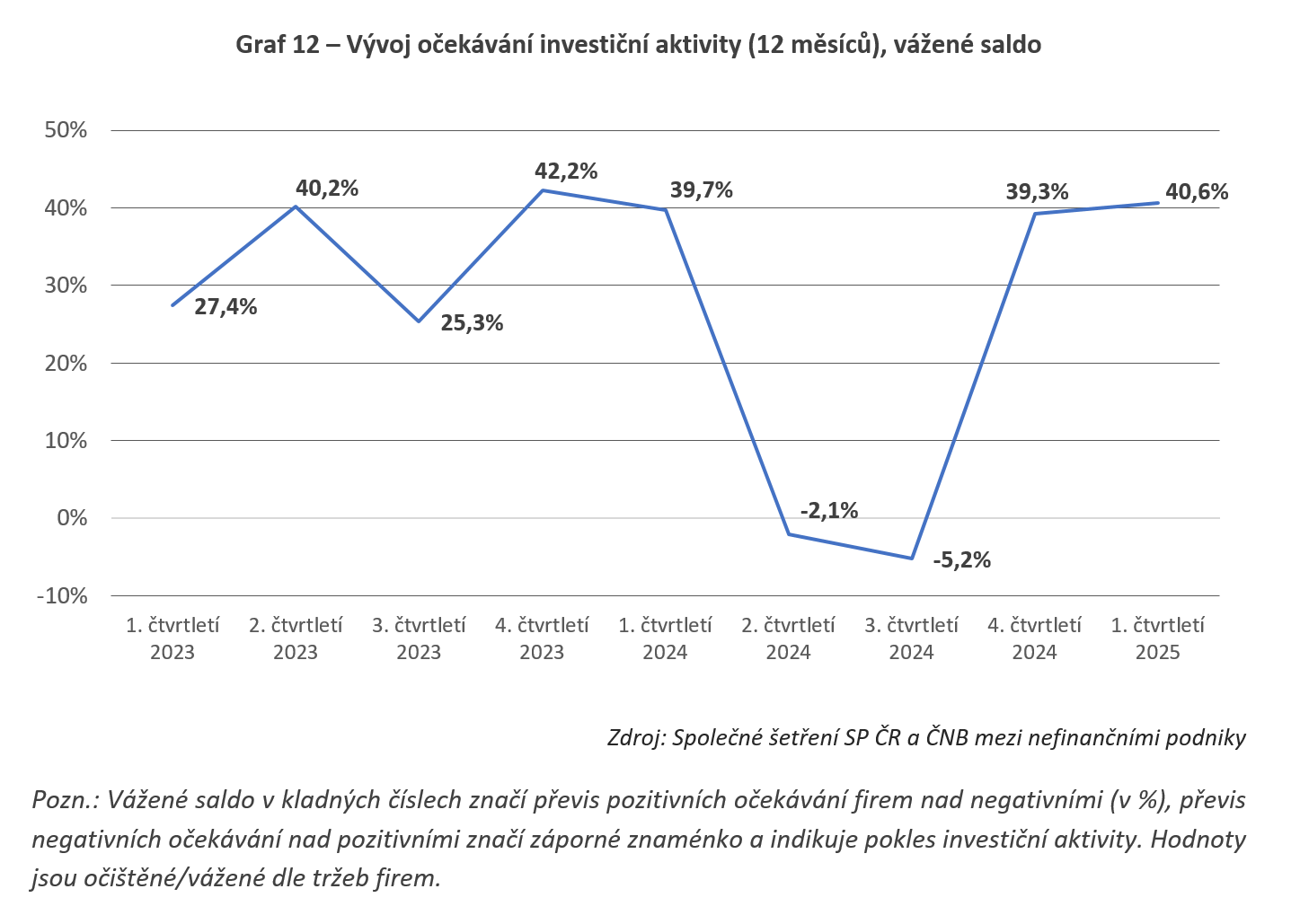

Výhled zakázek doplňuje také nadějnější investiční sentiment

Aktuální šetření potvrzuje pozitivnější investiční sentiment v horizontu 12 měsíců, kdy vážené saldo očekávání investičních výdajů činilo 40,6 %, a to navzdory řadě přetrvávajících překážek či strukturálních problémů (viz výše). Jakožto mix faktorů limitujících investiční rozhodování podniky pravidelně uvádí obavy o návratnost investice, nejistou budoucí poptávku či např. nedostatek kvalifikovaných pracovníků.

Pokračující stabilizace inflačních očekávání, růst mezd

Aktuální šetření ukazuje také další pokles inflačních očekávání podniků nejen v případě spotřebitelské inflace, ale i ve výhledu zvýšení cen vstupů či výstupů za 12 měsíců. Respondenti očekávají růst spotřebitelských cen v ročním horizontu o 2,93 % (minulé šetření 3,04 %), zvýšení cen hlavních výrobních vstupů o 3,47 % (minule o 3,99 %) a výstupů o 2,42 % (minulé šetření o 2,9 %). Uvedené hodnoty jsou již de facto na hranici tolerančního pásma ČNB – či pod ním. Výsledky zároveň naznačují stabilní a stále poměrně výrazný růst nominálních mezd, který má letos přesáhnout opět 4 %.